EVALUACIÓN AL SISTEMA DE CONTROL

Evaluación del Sistema de Control.

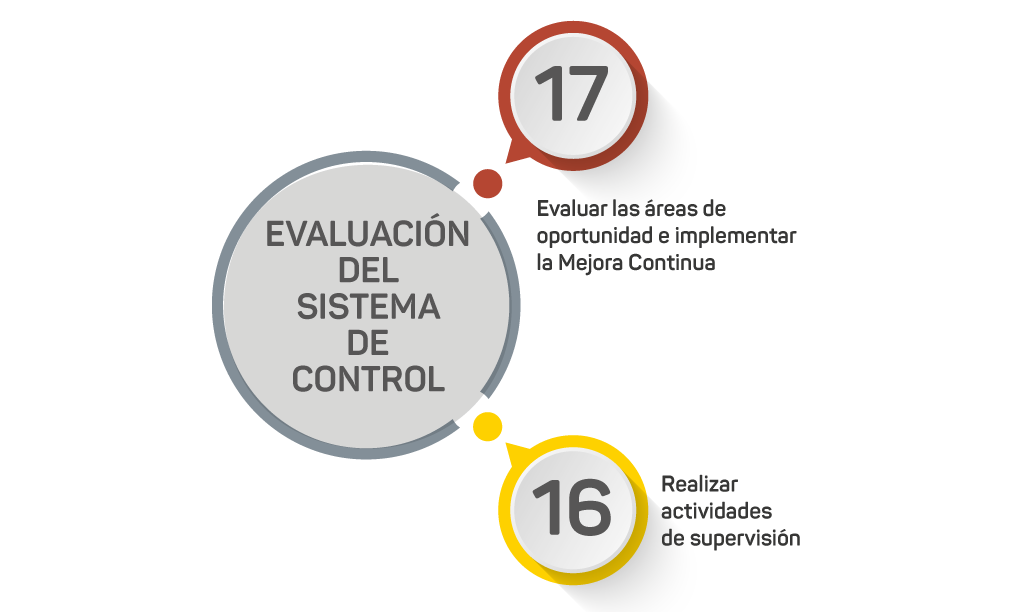

Las actividades de monitoreo o evaluación se llevan a cabo para determinar si cada uno de los cinco componentes, con sus diecisiete principios, están presentes y funcionando en sus niveles estratégico, directivo y operativo. Las evaluaciones pueden ser del Sistema de Control Interno en general y de los procesos sustantivos del Ente, los resultados proporcionarán información oportuna para la toma de decisiones y para la mejora continua del Ente. La evaluación al control interno contribuye a la calidad, mejora del desempeño de las operaciones, salvaguarda de los recursos públicos, prevención de la corrupción, oportuna resolución de los hallazgos de auditoría y de otras revisiones, así como a la idoneidad y a la suficiencia de los controles.

Evaluación del Sistema de Control.

17.- La Administración debe corregir de manera oportuna las deficiencias de control interno identificadas. Todo el personal debe reportar a las autoridades adecuadas los problemas de control interno que haya detectado, para que la Administración documente las acciones realizadas para la mejora continua del Ente.

Evaluación del Sistema de Control.

16.- El Ente implementará actividades para la adecuada supervisión del control interno y la evaluación de sus resultados. Es fundamental efectuar autoevaluaciones y considerar las auditorías y evaluaciones de las diferentes instancias fiscalizadoras, sobre la gestión y eficacia operativa del control interno, documentando resultados para identificar las áreas de oportunidad.